发布日期:2025-04-11 14:44 点击次数:63

炒股就看金麒麟分析师研报动漫,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

泰国人妖出品:新浪财经上市公司接头院

作家:IPO再融资组/郑权

近日,厦门恒坤新材料科技股份有限公司(下称“恒坤新材”)IPO中止,原因是刊行上市苦求文献中纪录的财务贵府已过灵验期,需要补充提交。

招股书裸露,恒坤新材努力于收场光刻材料中枢原材料的国产化,公司2023年度SOC与 BARC销售领域均已名次境内商场国产厂商第一位,多项先进工艺制程填补国内空缺。

尽管公司国产替代取得了一定逾越,但也有投资者质疑其“引进、消化、经受、再立异”的发展旅途,以及中枢工夫的孤独性及赓续研发智商。此外,恒坤新材对第一大客户组成重要依赖,触发审核“红线”,但公司及保荐券商中信建投却未充分裸露这一问题。

要害材料填补国内空缺

招股书裸露,恒坤新材定位为专注于集成电路要害材料产业化愚弄,以12英寸集成电路晶圆制造所需光刻材料与先行者体材料国产化愚弄为主要冲破主义,销售家具主要包括光刻材料、先行者体材料、电子特气过甚他湿电子化学品。

现时,境内集成电路晶圆制造所需的要害材料包括光刻材料、先行者体材料 等仍然依赖入口,商场份额主要掌持在少数几家如好意思国杜邦、信越化学、日本合 成橡胶、东京应化、日产化学、富士胶片等好意思国和日本材料企业手中。在交易摩擦始终存在的配景下,集成电路要害材料国产化是势在必行。

证实弗若斯特沙利文商场接头,在12英寸集成电路领域,i-Line光刻胶、SOC国产化率10%操纵,BARC、KrF光刻胶国产化率1-2%操纵,ArF光刻胶国产化率不及1%,EUV光刻胶十足由海外厂商把持。

招股书裸露,恒坤新材自主研发的SOC(碳膜涂层材料)和BARC(底部抗反射涂层材料)已收场领域化量产,2023年这两类家具的销售领域均位各国产厂商第一,其中SOC销售领域达14,473.48万元,境内市占率越过10%。公司ArF光刻胶、SiARC、Top Coating等先进工艺制程用光刻材料家具已参加客户验证经由,填补多项国内集成电路要害材料领域空缺。

“引进经受再立异”方式遭质疑

尽管恒坤新材多项先进工艺制程填补国内空缺,但仍有投资者对公司中枢工夫的孤独性产生质疑,主淌若公司论说期初超七成家具来自引进。

2021-2023年、2024年上半年,恒坤新材差别收场营业收入1.41亿元、3.22亿元、3.68亿元、2.38亿元,差别收场归净利润0.3亿元、1.01亿元、0.9亿元、0.44亿元。2023年,公司增收不增利。

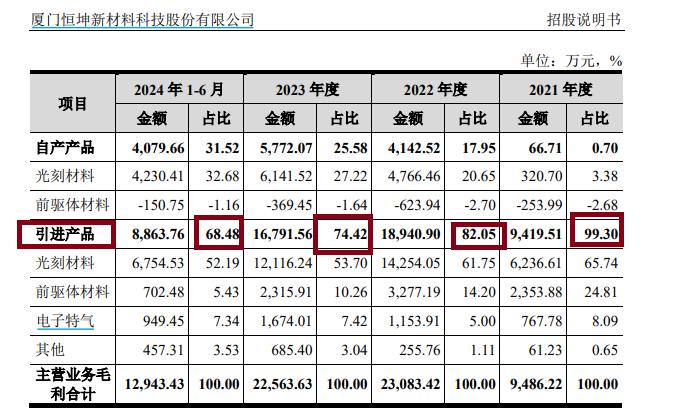

2021-2023年、2024年上半年,恒坤新材引进家具的销售收入差别为0.98亿元、1.94亿元、1.71亿元、0.9亿元,占同期营收的比例差别为71.78%、61.06%、47.28%、38.36%;引进家具销售毛利差别为0.94亿元、1.89亿元、1.68亿元和0.89亿元,占同期毛利总和的比例差别为99.3%、82.05%、74.42%和68.48%。

起首:招股书

起首:招股书

这意味着,恒坤新材直到现时仍有7成操纵的毛利来自引进家具。招股书裸露,公司引进家具包括KrF光刻胶、BARC、ArF光刻胶、i-Line光刻胶等光刻材料,硅基先行者体、金属基先行者体等先行者体材料和电子特气过甚他湿化学品家具。

恒坤新材示意,在境内集成电路产业替代需求增多的配景下,为快速取得客户资源,并积聚家具导入和品控教养,公司以引进境外家具为切入点,引进并销售光刻材料、先行者体材料、电子特气过甚他湿电子化学品等集成电路要害材料,立异性地走出了一条“引进、消化、经受、再立异”的发展旅途。

关于恒坤新材的“引进、消化、经受、再立异”的发展路,不少投资者质疑其中枢工夫的孤独性,以及是否具备赓续研发智商及冲破要害中枢工夫的智商,这些成分都是科创属性评价的伏击维度。

对第一大客户组成重要依赖却未充分指示

2021-2023年、2024年上半年,恒坤新材前五大客户(兼并截止下合并磋商)的收入占主营业务收入的比例差别为99.4%、99.22%、97.92%和 97.35%,其中对第一大客户A的收入占主营业务收入的比例差别为72.91%、72.35%、66.47%、63.85%。

恒坤新材莫得裸露客户A等前五大客户的称呼,示意客户A、客户B、客户C均系盛名存储芯片制造厂商,客户D、客户E等均系盛名逻辑芯片坐褥厂商。

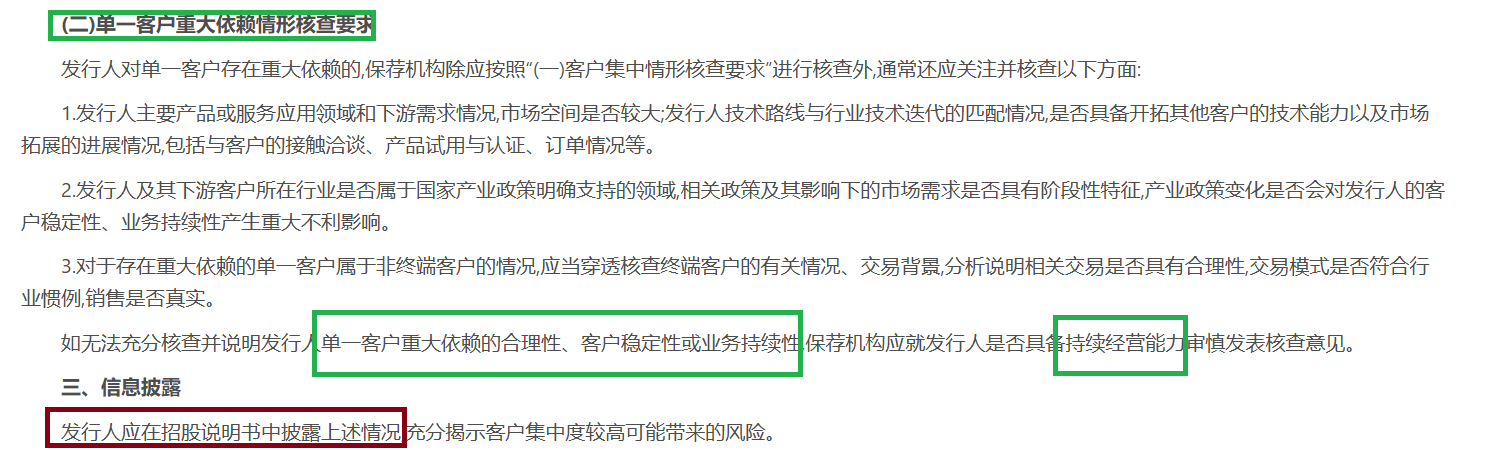

证实《监管规矩适用指导——刊行类第5号》,刊行东谈主来自单一客户主营业务收入或毛利孝顺占比越过50%的,一般以为刊行东谈主对该客户存在重要依赖。

证实上述章程,恒坤新材对第一大客户A组成重要依赖,公司及保荐券商中信建投需要论证单一大客户重要依赖的合感性、客户踏实性和业务赓续性,是否存在重要不信服性风险,进而影响刊行东谈主理续权术智商。

起首:来往所官网

起首:来往所官网

同期,刊行东谈主应在招股讲解书中裸露上述情况,充分揭示客户皆集度较高可能带来的风险。

但在招股书中,恒坤新材及中信建投都莫得指示单一大客户重要依赖这一重要问题,更莫得论证合感性、踏实性、赓续性及赓续权术智商,信披是否完满、合规有待验证。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:公司不雅察动漫